一、企业所得税免税收入的具体范围

《中华人民共和国企业所得税法》(中华人民共和国主席令第六十三号)第二十六条企业的下列收入为免税收入:

(一)国债利息收入;

(二)符合条件的居民企业之间的股息、红利等权益性投资收益;

(三)在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;

(四)符合条件的非营利组织的收入。

二、享受企业所得税免税优惠政策的国债利息收入的具体范围

(一)国债专指财政部代表中央政府发行的国家公债。国务院财政部门发行的国债的种类繁多。国债市场分为两个层次,一是国债发行市场,也称一级市场。二是国债流通市场,也称为二级市场。企业购买国债,不管是一级市场还是二级市场购买,其利息收入均享受免税优惠。但需要指出的是,对于企业在二级市场转让国债获得的收入,还需作为转让财产收入计算缴纳企业所得税。

(二)享受免税待遇的国债利息收入,不包括持有外国政府国债取得的利息收入,也不包括持有企业发行的债券取得的利息收入,而仅限于持有中国中央政府发行的国债,即国务院财政部门发行的国债取得的利息收入。

(三)政策依据

1.《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第八十二条 企业所得税法第二十六条第(一)项所称国债利息收入,是指企业持有国务院财政部门发行的国债取得的利息收入。

2.《企业所得税法实施条例第82条释义摘要》本条是关于享受企业所得税免税优惠政策的国债利息收入的具体范围的规定。

本条是对企业所得税法第二十六条第(一)项内容的细化。企业所得税法第二十六条第(一)项规定,国债利息收入为企业的免税收入。

企业所得税法第二十六条第(一)项规定的享受免税待遇的国债利息收入,不包括持有外国政府国债取得的利息收入,也不包括持有企业发行的债券取得的利息收入,而仅限于持有中国中央政府发行的国债,即国务院财政部门发行的国债取得的利息收入。

当购买外国政府发行的国债时,依照本条的规定,这种由外国政府发行的国债的利息收入不能享受中国的企业所得税免税优惠,而应当计入收入总额缴纳企业所得税。

三、享受免税优惠的"权益性投资收益"的具体范围

(一)居民企业之间的股息、红利等权益性投资收益免税的条件

1.仅限于居民企业直接投资于其他居民企业取得的投资收益。不包括投资于“独资企业、合伙企业、非居民企业”。

2.不包括连续持有居民企业公开发行并上市流通的股票不足12个月而取得的权益性投资收益。未上市的居民企业之间的投资,不受一年期限限制;

3.是直接投资,不包括“间接投资”;

4.是权益性投资收益,不包括债权性投资收益。

(二)非居民企业从居民企业取得的股息、红利等权益性投资收益免税的条件

1.非居民企业从居民企业取得的股息、红利等权益性投资收益,需要与其在境内设立的机构、场所有实际联系。

2.非居民企业从居民企业取得的与其所设机构、场所有实际联系的股息、红利等权益性投资收益,能够享受免税优惠的,也不包括对居民企业公开发行并上市流通的股票进行短期炒作而取得的权益性投资收益。

(三)企业和个人取得地方政府债券利息收入免税的规定

对企业和个人取得的2012年及以后年度发行的地方政府债券利息收入,免征企业所得税和个人所得税。

(四)政策依据

1.《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第八十三条规定:“企业所得税法第二十六条第(二)项所称符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。企业所得税法第二十六条第(二)项和第(三)项所称股息、红利等权益性投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

2.《企业所得税法实施条例第83条释义摘要》本条是关于企业所得税法规定享受免税优惠的“权益性投资收益”的具体范围的规定。

企业所得税法第二十六条第(二)项规定,“符合条件的”居民企业之间的股息、红利等权益性投资收益,为企业的免税收入。第(三)项规定,在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益,为免税收入。企业所得税法的上述规定,有两个方面的内容需要实施条例予以明确:一是居民企业之间股息、红利等权益性投资收益免税,到底需要符合什么条件?二是对非居民企业取得的股息、红利等权益性投资收益免税,需符合什么条件?本条从以下两个方面回答了企业所得税法第二十六条第(二)项和第(三)项涉及的问题:

一、居民企业之间的股息、红利等权益性投资收益免税的条件

可以享受免税优惠的居民企业之间的股息、红利等权益性投资收益,需要具备两个条件:

第一,仅限于居民企业直接投资于其他居民企业取得的投资收益。这一条件限制既排除了居民企业之间的非直接投资所取得的权益性收益,又排除了居民企业对非居民企业的权益性投资收益。

直接投资一般是指投资者将货币资金直接投入投资项目,形成实物资产或者购买现有企业的投资。通过直接投资,投资者便可以拥有全部或一定数量的被投资企业的资产及经营所有权,直接进行或参与对被投资企业的经营管理。直接投资的主要形式包括:(1)投资者开办独资企业,并独自经营;(2)与其他企业合作开办合资企业或合作企业,从而取得各种直接经营企业的权利,并派人员进行管理或参与管理;(3)投资者投入资本,不参与经营,必要时可派人员任顾问或指导;(4)投资者在股票市场上买入现有企业一定数量的股票,通过股权获得全部或相当部分的经营权,从而达到收购该企业的目的……

第二,不包括连续持有居民企业公开发行并上市流通的股票不足12个月而取得的权益性投资收益。连续持有被投资企业公开发行并上市流通的股票的时间不足12个月的投资,具有较大的投机成份,因而不在优惠范围之内。

二、非居民企业从居民企业取得的股息、红利等权益性投资收益免税的条件

依照本条以及本实施条例第一条的规定,非居民企业从居民企业取得的股息、红利等权益性投资收益,如果要享受免税优惠,也需要具备以下两个条件:

第一,非居民企业从居民企业取得的股息、红利等权益性投资收益,需要与其在境内设立的机构、场所有实际联系。本实施条例第一章规定,与其在境内设立的机构、场所有实际联系,是指该机构、场所拥有、控制据以取得所得的股权等,也就是说,非居民企业从居民企业取得的股息、红利等权益性投资收益,是通过其在境内设立的机构、场所拥有、控制的股权而取得的与发生在居民企业之间的情况相类似,这类股息、红利收益也是从被投资的居民企业的税后利润中分西己的,因此已经缴纳过企业所得税,如果再将其并入前述非居民企业的应税收入中征税,也存在同一经济来源所得的重复征税问题,因此企业所得税法第二十六条第(三)项作了上述规定。

如果不符合上述条件,就不得依照本条的规定享受免税优惠,而只能依照企业所得税法第二十七条第(五)项的规定和本实施条例第九十一条的规定,按照预提税的有关规定享受减税或者免税优惠。

第二,非居民企业从居民企业取得的与其所设机构、场所有实际联系的股息、红利等权益性投资收益,能够享受免税优惠的,也不包括对居民企业公开发行并上市流通的股票进行短期炒作而取得的权益性投资收益。短期炒作的具体标准,也是连续持有被投资企业公开发行并上市流通的股票的时间不足12个月取得的权益性投资收益。

3.《财政部、国家税务总局关于地方政府债券利息免征所得税问题的通知》(财税〔2013〕5号)

一、对企业和个人取得的2012年及以后年度发行的地方政府债券利息收入,免征企业所得税和个人所得税。

二、地方政府债券是指经国务院批准同意,以省、自治区、直辖市、计划单列市政府为发行和偿还主体的债券。

四、享受企业所得税免税优惠政策的非营利组织的收入的具体范围

《财政部、国家税务总局关于非营利组织企业所得税免税收入问题的通知》(财税〔2009〕122)规定:

一、非营利组织的下列收入为免税收入:

(一)接受其他单位或者个人捐赠的收入;

(二)除《中华人民共和国企业所得税法》第七条规定的财政拨款以外的其他政府补助收入,但不包括因政府购买服务取得的收入;

(三)按照省级以上民政、财政部门规定收取的会费;

(四)不征税收入和免税收入孳生的银行存款利息收入;

(五)财政部、国家税务总局规定的其他收入。

不包括非营利组织从事营利性活动取得的收入,但国务院财政、税务主管部门另有规定的除外。

五、案例解析

【案例1】

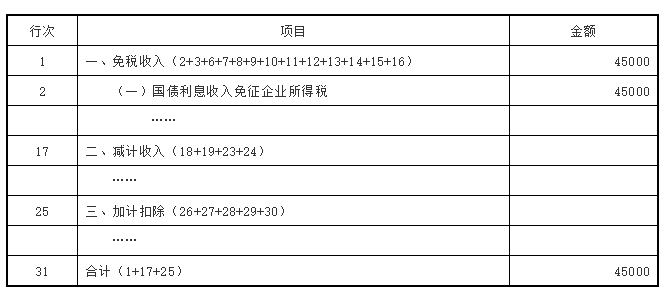

2018年1月,甲公司购入1 000张国务院财政部门发行的国债,共计100万元,票面利率4.5%,期限5年,分期付息一次还本,作为持有至到期投资核算,每年末收取国债利息45 000元。

【解析】

国债利息收入的会计处理和税务处理如下:

(1)企业所得税处理:2018年汇算清缴时,将45000元国债利息收入填入主表和附表A107010《免税、减计收入及加计扣除优惠明细表》第2行国债利息收入,进行纳税调减。

填表示例:

《免税、减计收入及加计扣除优惠明细表》(A107010)

再将第31行数据填入A100000中华人民共和国企业所得税年度纳税申报表(A类)第17行减:免税、减计收入及加计扣除。

(2)增值税处理:按照《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)文件的规定,国债、地方政府债劵利息收入属于免税项目。

(3)会计处理:按照《财政部关于印发〈增值税会计处理规定〉的通知》(财会〔2016〕22号)文件有关减免增值税的账务处理的规定,对于当期直接减免的增值税,借记“应交税费——应交增值税(减免税款)”科目,贷记损益类相关科目,会计处理如下:

计算国债利息收入时:

借:应收利息45 000

贷:投资收益 42 452.83

应交税费——应交增值税(销项税额)2 547.17

国债利息收入免税:

借:应交税费——应交增值税(减免税款)2 547.17

贷:营业外收入\其它收益2 547.17

实际收到利息时:

借:银行存款45 000

贷:应收利息 45 000

【案例2】

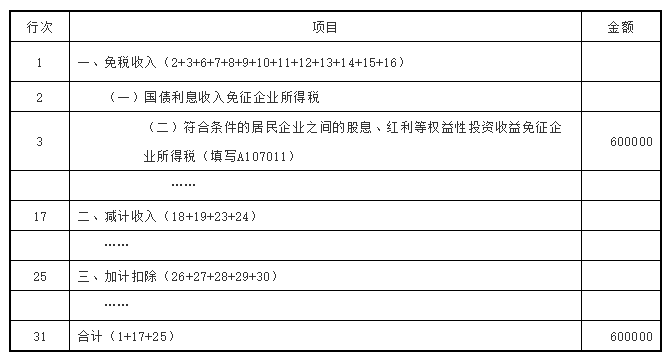

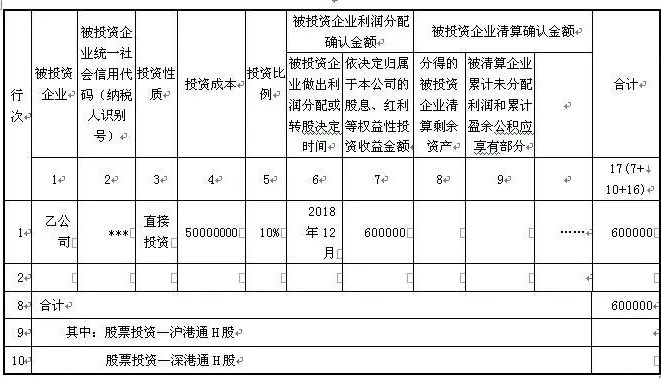

2018年12月,甲公司(居民企业)取得对乙公司(居民企业、上市公司)的长期股权投资收益(2016年1月投资)600000元,存入银行(甲公司对乙公司投资5000万元,投资比例10%)。

【解析】

(1)会计处理如下:

借:银行存款 600 000

贷:投资收益 600 000

(2)企业所得税处理:2018年度企业所得税汇算清缴时,将600000元投资收益填入主表、附表A107010《免税、减计收入及加计扣除优惠明细表》第3行和A107011《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》的相关栏次,进行纳税调减处理。

填表示例:免税、减计收入及加计扣除优惠明细表(A107010)

符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表(A107011)

再将免税、减计收入及加计扣除优惠明细表第31行数据填入A100000中华人民共和国企业所得税年度纳税申报表(A类)第17行减:免税、减计收入及加计扣除。

特别提示

不征税收入与免税收入的区别

1.不征税收入是指专门从事特定目的从政府部门取得的收入,不属于营利性活动带来的经济利益,从税制原理上就不应缴纳企业所得税,是法律上规定不予征收的项目。免税收入是纳税人应税收入的重要组成部分,国家出于某些特殊考虑而允许其免予纳税。因此,不征税收入不属于税收优惠,而免税收入则属于税收优惠,两者从根源和性质上存在差异。

2.不征税收入所对应的各项成本费用不得在计算企业应纳税所得额时扣除,应进行纳税调整;免税收入所对应的各项成本费用,除另有规定外,可以在计算企业应纳税所得额时扣除。

例如:企业用国债利息收入购买汽车,汽车计提的折旧可以税前扣除;用按不征税收入处理的财政拨款购买汽车,汽车计提的折旧不能税前扣除。

《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)六、关于免税收入所对应的费用扣除问题 根据《中华人民共和国企业所得税法实施条例》第二十七条、第二十八条的规定,企业取得的各项免税收入所对应的各项成本费用,除另有规定外,可以在计算企业应纳税所得额时扣除。

本文转自海湘税语,版权归原作者所有,如有不妥请联系处理。