2018年11月12日,本微信公共号以《抢跑式申报税务局出手不允许再迁就了》为标题,转发了厦门税务局发布的《关于个人所得税扣缴申报的通知》,引起了大家广泛的关注。针对大家提出的问题,厦门市税务局又进行了苦口婆心的解释,恳请大家仔细阅读。

近期,厦门税务部门发布了《关于规范个人所得税扣缴申报的通知》和《税务提示:这种情况可先退税,再享受减税政策》,部分扣缴义务人和纳税人在操作中产生一些疑问,对此,厦门税务部门进一步作出解答:

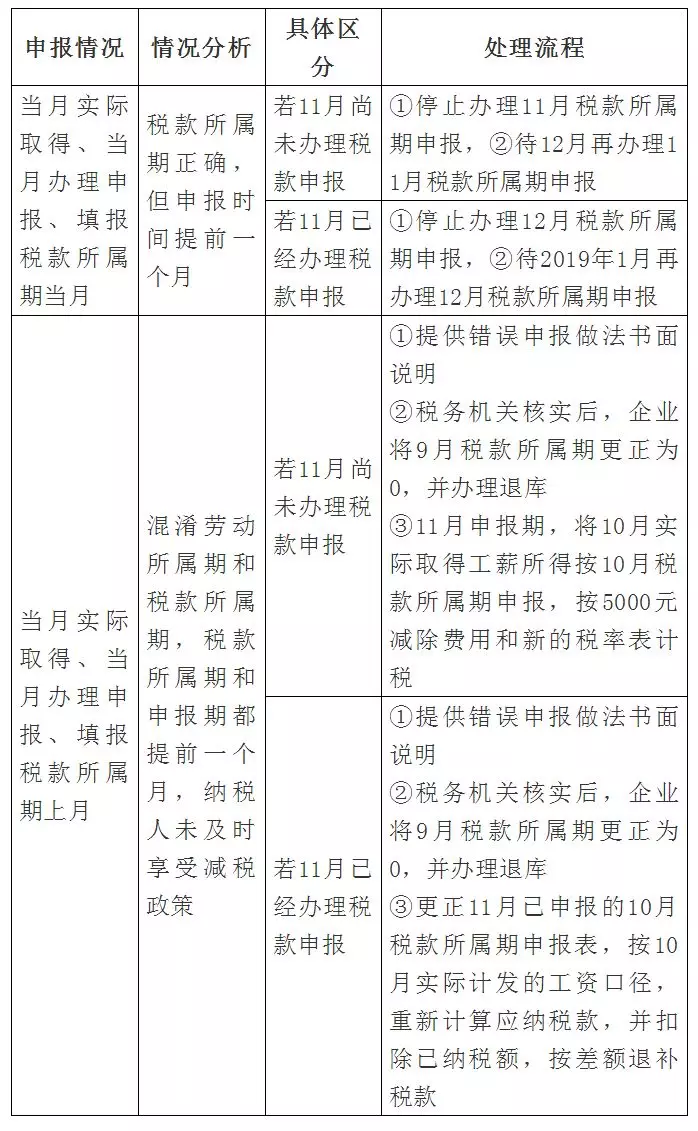

问题1:“当月扣缴当月申报”是指何种情况,实践中还可能遇到哪些情况,如何区分,又应该如何处理?

答:“当月扣缴当月申报”是指当月实际取得、当月办理申报、填报税款所属期为当月,实践中还可能遇到另一类情形,即当月实际取得、当月办理申报、填报税款所属期为上月,区分办法和对应处理如下:

通过采取上述不同处理方式,既规范企业的申报行为,又保障了纳税人的合法权利,为个人所得税新税制在2019年起全面如期实施做好准备。

问题2:停止申报一个月,是否会导致应申报而未申报,会不会违反税收政策,会不会被主管税务机关催报?

答:目前,税务机关的金税三期系统对个人所得税未申报的认定,是根据扣缴义务人是否已经提交应报送的税款所属期的扣缴申报表来判断的。

扣缴义务人如根据《关于规范个人所得税扣缴申报的通知》采取规范调整措施,不会导致应申报而未申报,不会违反税收政策,主管税务机关也不会就此进行催报。

根据工作安排,主管税务机关将与有关企业逐户对接,扣缴义务人可以向主管税务机关和12366纳税服务热线咨询。

例如,11月应申报10月税款所属期的扣缴申报表,如果未报送,则判断为未申报。

但如果已经在10月申报期提交10月税款所属期申报表的,系统在本月(11月)会判断已申报,11月申报期可停止申报一个月。

同理,如果11月税款所属期的扣缴申报表在11月已经报送过了,系统在12月会判断已申报,12月申报期可停止申报一个月。

问题3:规范扣缴申报,是否会影响纳税人享受相应待遇?

答:税务部门已和不动产登记、民政、住房保障等主管部门提前对接,此次规范扣缴申报,将不会影响纳税人办理购买住房、领取民政补助、享受住房保障等事项。

纳税人关于此次规范调整的相关诉求,可向12366纳税服务热线反映。

附录:关于规范个人所得税扣缴申报的通知

为确保个人所得税新税制全面如期实施,避免不同扣缴单位申报期限不一致问题,现就规范个人所得税扣缴申报有关事项通知如下:

一、规范对象

凡在当月申报期内办理当月税款所属期扣缴申报的扣缴义务人(以下简称“当月扣缴当月申报”扣缴义务人)为此次需要规范的扣缴义务人。

例如,某单位在2018年10月份申报期办理税款所属期为10月的扣缴申报,并拟在11月份申报期办理税款所属期为11月的扣缴申报,则该单位即为此次需要规范的扣缴义务人。

二、政策依据

依据现行《个人所得税法》第九条以及将于2019年1月1日起实施的《个人所得税法》第十四条,扣缴义务人应该在发放工资的次月15日内办理扣缴或预扣缴申报。

例如,某单位2018年10月12号发放工资,那么单位就应该在11月15号前向税务机关申报缴纳这笔工资对应的个人所得税,填报扣缴申报表时,该笔税款的税款所属期应为10月份。

因此,采用“当月扣缴当月申报”的扣缴义务人 “提前”办理了扣缴申报。2019年1月1日起,个人所得税新税制及专项附加扣除实施时,如果该单位仍然采用上述“提前”申报的做法,将给个人所得税数据归集及业务实现造成不利影响,因此,需要尽快进行规范调整。

三、规范办法

对于采用“当月扣缴当月申报”的扣缴义务人,区分以下情形进行申报调整:

(一)本月(2018年11月申报期)内尚未办理11月份税款所属期扣缴申报的扣缴义务人,请在确认税款所属期为10月的扣缴申报已准确完成的前提下,停止办理11月份税款所属期扣缴申报,并于2018年12月1日至17日期间,正常办理11月份税款所属期的扣缴申报。

(二)本月(2018年11月申报期)内已办理11月份税款所属期扣缴申报的扣缴义务人,请在确认税款所属期为10月和11月的扣缴申报已准确完成的前提下(无须更正或作废已经申报无误的扣缴申报表),停止在2018年12月扣缴申报期内办理12月份税款所属期的扣缴申报,并于2019年1月1日至15日期间,正常办理12月份税款所属期的扣缴申报。

四、工作步骤

税务机关将采取以下步骤开展调整工作:

(一)即日起至2018年11月9日,主管税务机关将根据10月份申报情况,对存在“当月扣缴当月申报”情形的扣缴义务人进行工作提醒,向扣缴义务人说明新个人所得税相关规定和要求,请其依依照税法规定规范扣缴申报,做好调整工作,并请其向雇员做好宣传解释。

(二)2018年11月10日,统一关闭扣缴客户端当月扣缴当月申报功能。

(三)2018年11月30日前,主管税务机关将根据11月份申报情况,对已经在2018年11月申报期办理11月税款所属期申报的扣缴义务人进行工作提醒,向其说明12月份扣缴申报将要规范申报期限的原因及相关处理方法,并协助向有需要的雇员说明事由。

(四)2018年12月申报期内,主管税务机关继续敦促和协助相关扣缴义务人做好扣缴申报的规范工作,确保2019年申报期起,全市扣缴义务人均按照个人所得税法规定,如期办理个人所得税预扣缴申报。

五、纳税服务

(一)税务机关将与存在“当月扣缴当月申报”情况的扣缴义务人逐户对接,做好政策宣传和操作辅导工作,并与有关行政机关密切配合,推动规范调整工作顺畅开展,依法保障扣缴义务人和纳税人的权利。

(二)扣缴义务人和纳税人有关此次规范调整工作的相关诉求,可向12366纳税服务热线反映,亦可向主管税务机关反映。

本文转自中国财税浪子,版权归原作者所有,如有不妥请联系处理。